Ten tekst został zaktualizowany w dniu 8 kwietnia 2020 roku ze względu na zmiany odsetek od 1 stycznia 2020 roku oraz obniżkę stóp procentowych przez Radę Polityki Pieniężnej. Dopisane fragmenty są zaznaczone w tekście na zielono.

„Terminy prawne, które warto znać” to cykl wpisów o pojęciach prawnych, na które warto zwrócić uwagę negocjując lub sporządzając umowę. W pierwszej części omówiłam różnicę pomiędzy zaliczką a zadatkiem oraz zwłoką a opóźnieniem. W drugiej części opisałam terminy prawne związane z zakończeniem obowiązywania umowy (wypowiedzenie, odstąpienie od umowy, kara umowna). Dzisiaj skupię się na odsetkach ustawowych, zarówno kapitałowych, jaki i za opóźnienie.

Nie jest to jedyny wpis, który dotyczy odsetek. Od 1 stycznia 2020 roku zmieniły się odsetki ustawowe za opóźnienie w transakcjach handlowych. Więcej na ten temat znajdziesz tutaj.

Jakich odsetek mogę żądać, czyli rodzaje odsetek.

Po pierwsze, odsetki można podzielić według ich źródła powstania. Zgodnie z ogólną kodeksową zasadą odsetki od sumy pieniężnej należą się tylko wtedy, gdy to wynika z czynności prawnej (np. gdy same strony w umowie, że naliczane będą odsetki), ustawy (np. odsetki za opóźnienie), z orzeczenia sądowego lub z decyzji innego właściwego organu.

Po drugie, podział odsetek może wynikać również z ich funkcji. Z jednej strony mogą stanowić dodatkowe wynagrodzenie za korzystanie z cudzego kapitału (np. odsetki w umowie pożyczki, kredytu), wtedy mówimy o odsetkach kapitałowych. Z drugiej strony mogą stanowić swoistą sankcję za nieterminowy zwrot kapitału (np. zapłata za fakturę po terminie zapłaty), wtedy w grę wchodzą ustawowe odsetki za opóźnienie lub odsetki za opóźnienie w transakcjach handlowych.

Wynagrodzenie za cudzy kapitał, czyli odsetki kapitałowe

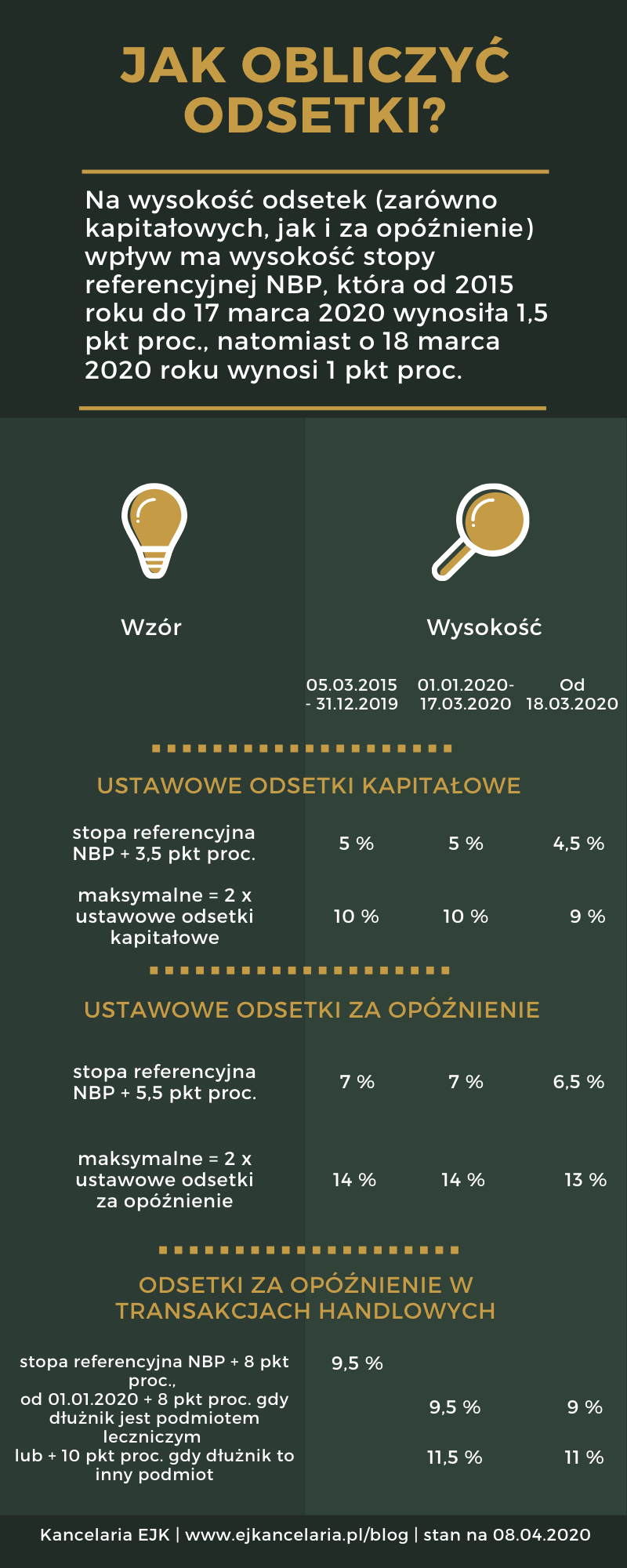

Odsetki kapitałowe ze względu na swoją funkcję zastrzegane są najczęściej w umowie pożyczki lub kredytu. Niejednokrotnie strony wprost w umowie ustalają wysokość oprocentowania (np. pożyczka jest oprocentowana 10% w skali roku) lub mogą odesłać do przepisów kodeksu cywilnego (np. pożyczkodawca uprawniony jest do naliczania odsetek ustawowych). W tym drugim przypadku sposób obliczania wynika z przepisów kodeksu cywilnego (art. 359 § 2 kodeksu cywilnego). W 2019 roku odsetki ustawowe wynoszą 5 %. Od 18 marca 2020 roku odsetki ustawowe wynoszą 4,5%. Jednocześnie kodeks cywilny określa górną granicę odsetek ustawowych tzw. odsetki maksymalne, które wynoszą w 2019 roku 10% (dwukrotność odsetek ustawowych), zaś od 18 marca 2020 roku 9%. Odsetki maksymalne mają zastosowanie zarówno do odsetek kapitałowych umownych, jak i ustawowych. To oznacza, że nie można żądać odsetek kapitałowych, które przekraczają wysokość odsetek maksymalnych.

Przykład: Strony w umowie pożyczki zastrzegły, że pożyczka będzie oprocentowana 15% w skali roku. W czasie gdy obowiązywała umowa maksymalne odsetki ustawowe wynosiły 10% w skali roku. W takiej sytuacji, pożyczkodawca może jedynie żądać odsetek w wysokości 10% w skali roku.

Termin zapłaty odsetek może zostać uregulowany wprost w umowie. Jeżeli strony tego nie zrobią stosuje się zasady kodeksowe, czyli odsetki są płatne co roku z dołu lub jeżeli termin płatności sumy pieniężnej jest krótszy niż rok – jednocześnie z zapłatą tej sumy.

Sankcja za nieterminową zapłatę, czyli ustawowe odsetki za opóźnienie

W poprzednim wpisie pisałam, że kara umowna może być zastrzeżona tylko w stosunku do zobowiązania niepieniężnego. Sankcję za niewykonanie zobowiązania pieniężnego stanowią właśnie odsetki za opóźnienie. Analogicznie jak przy odsetkach kapitałowych, strony mogą ustalić wysokość oprocentowania bezpośrednio w umowie lub mogą odesłać do przepisów kodeksowych. W 2019 roku odsetki ustawowe za opóźnienie wynoszą 7 %, natomiast od 18 marca 2020 roku wynoszą 6,5%. Z kolei, maksymalne ustawowe odsetki za opóźnienie wynoszą 14 % (dwukrotność ustawowych odsetek za opóźnienie), zaś od 18 marca 2020 roku wynoszą 13%.

Sankcja za nieterminową zapłatę między przedsiębiorcami, czyli odsetki za opóźnienie w transakcjach handlowych

Odsetki za opóźnienie w transakcjach handlowych regulowane są przez ustawę o terminach zapłaty w transakcjach handlowych. W 2019 roku odsetki za opóźnienie w transakcjach handlowych wynoszą 9,5%. Ten rodzaj odsetek ma wyłącznie zastosowanie do stosunków między przedsiębiorcami z tytułu odpłatnej dostawy towarów lub odpłatnego świadczenia usług.

Od 1 stycznia 2020 roku do 17 marca 2020 wysokość tych odsetek wynosiła:

- 9,5% gdy dłużnikiem jest podmiot leczniczy

- 11,5%, gdy dłużnikiem jest inny podmiot

Ze względu na obniżenie stóp procentowych przez Radę Polityki Pieniężnej, odsetki te wynoszą:

- 9 % gdy dłużnikiem jest podmiot leczniczy

- 11 %, gdy dłużnikiem jest inny podmiot

Więcej na temat zmiany w odsetkach za opóźnienie w transakcjach handlowych, która zaczęła obowiązywać od 1 stycznia 2020 roku znajdziesz w tym wpisie.

W jaki sposób liczyć odsetki?

Odsetki ustawowe zarówno kapitałowe, jak i za opóźnienie ustalane są w oparciu o stopę referencyjną Narodowego Banku Polskiego. Jest ona ustalana przez Radę Polityki Pieniężnej i może ulegać zmianom. Od 2015 roku wartość ta wynosi 1,5 punktu procentowego. Ze względu na sytuację związaną z epidemią koronawirusa w Polsce Rada Polityki Pieniężnej zdecydowała, że od 18 marca 2020 roku zostanie obniżona stopa referencyjna do 1 punktu procentowego. Poniżej przygotowałam infografikę, która obrazuje co wpływa na wysokość odsetek ustawowych, zarówno kapitałowych, jak i za opóźnienie.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}